Máxima tensión

Reduzco el nivel de riesgo en las carteras y doy entrada a dos temáticas nuevas.

Tengo claro dos cosas en relación al conflicto entre Estados Unidos e Irán.

La primera es que en el momento en el que se vizlumbre una solución al conflicto las bolsas van a subir y mucho.

La segunda es que, de momento, no hay luz al final del tunel.

La conclusión es que ante la incertidumbre lo más recomendable es reducir el riesgo en las carteras. Más sobre esto al final de la nota.

La historia de los mercados nos muestra, en efecto, que la reacción de las bolsas a los shocks petroleros depende de si el conflicto provoca o no un shock duradero.

En el primer shock petrolero de los años 70 (el precio del crudo se multiplicó aproximadamente por cuatro en pocos meses, pasando de unos 3 dólares por barril a cerca de 12 dólares), la bolsa americana reaccionó con uno de los mercados bajistas más severos del periodo posterior a la Segunda Guerra Mundial. El mercado ya había empezado a debilitarse a comienzos de 1973, pero el embargo petrolero y la crisis energética intensificaron la caída. Entre enero de 1973 y finales de 1974, el S&P 500 llegó a perder cerca del 50% de su valor desde el máximo hasta el mínimo.

El segundo shock petrolero de finales de los años 70 (el precio del petróleo pasó aproximadamente de 15 dólares por barril en 1978 a cerca de 40 dólares en 1980) se desarrolló en un entorno diferente. La bolsa no se desplomó de inmediato, pero quedó atrapada en varios años de estancamiento real, erosionada por la inflación y por unos tipos de interés extremadamente altos.

A finales de 2002 y comienzos de 2003, tuvimos la guerra de Irak. El Brent subió desde aproximadamente 20-25 dólares por barril hasta cerca de 35-40 dólares. Esta subida reflejaba el temor a que la guerra afectara al suministro global de petróleo. Ahora bien, cuando comenzó la invasión en marzo de 2003, la incertidumbre se redujo rápidamente porque la campaña militar avanzó mucho más rápido de lo esperado. Al comprobarse que la producción petrolera de la región no se interrumpía gravemente, el precio del petróleo cayó con rapidez durante la primavera de 2003. Los inversores interpretaron el rápido avance militar como una reducción de la incertidumbre geopolítica y un factor positivo para la economía global. La reacción de la bolsa fue casi la inversa del petróleo. El S&P 500 había estado cayendo durante varios años por el estallido de la burbuja tecnológica. Cuando Estados Unidos lanzó la invasión bajo la presidencia de George Bush, los mercados reaccionaron con una subida muy fuerte.

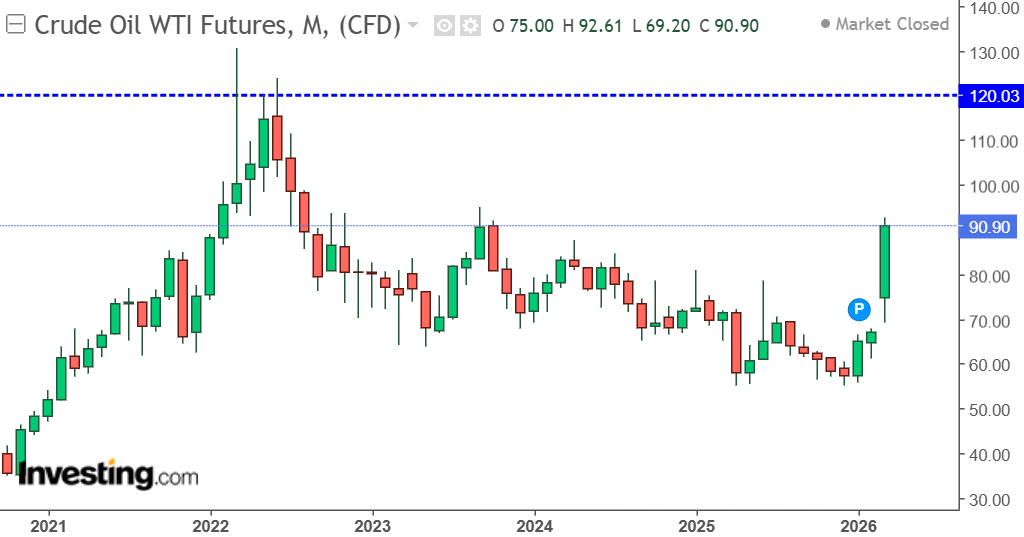

Más recientemente, tuvimos el incio de la guerra en Ucrania. En los meses previos a la invasión, el mercado ya estaba tensionado por la recuperación económica tras la pandemia. A comienzos de 2022 el Brent crude oil cotizaba cerca de 90 dólares por barril. Cuando Rusia lanzó la invasión en febrero de 2022, el mercado incorporó rápidamente el riesgo de sanciones y restricciones a las exportaciones rusas. En pocas semanas el petróleo subió rapidamente hasta aproximadamente 130-140 dólares en marzo de 2022.

Sin embargo, al igual que en otros conflictos, ese pico fue relativamente breve. A partir de la primavera el mercado empezó a relajarse. Varias fuerzas contribuyeron a ello: el petróleo ruso siguió fluyendo hacia el mercado internacional redirigido hacia Asia, la demanda mundial empezó a moderarse por el endurecimiento monetario y Estados Unidos liberó petróleo de sus reservas estratégicas. Como resultado, durante la segunda mitad de 2022 el Brent fue descendiendo gradualmente hasta situarse entre 80 y 90 dólares hacia finales de año.

Como decía al principio, el factor decisivo no es la guerra en sí, sino si el conflicto provoca o no un shock energético duradero. El problema es que pocos ven, de momento, una resolución rapida al conflicto actual, por lo que existe el riesgo de que el crudo siga subiendo.

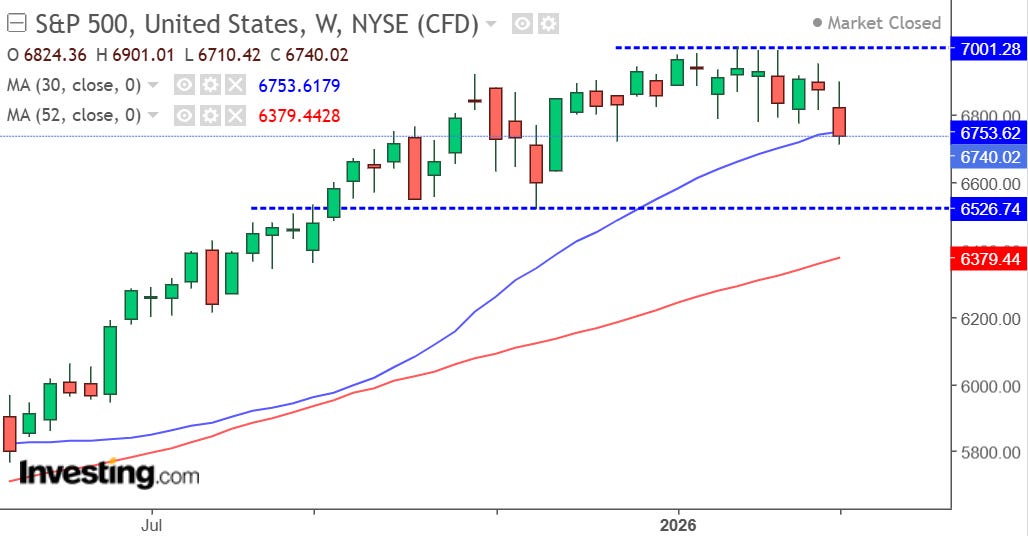

Lo curioso es que, de momento, la bolsa americana no parece estar descontando un escenario catastrófico a la situación.

Y eso no da margen para reducir la exposición a renta variable en buenas condiciones.

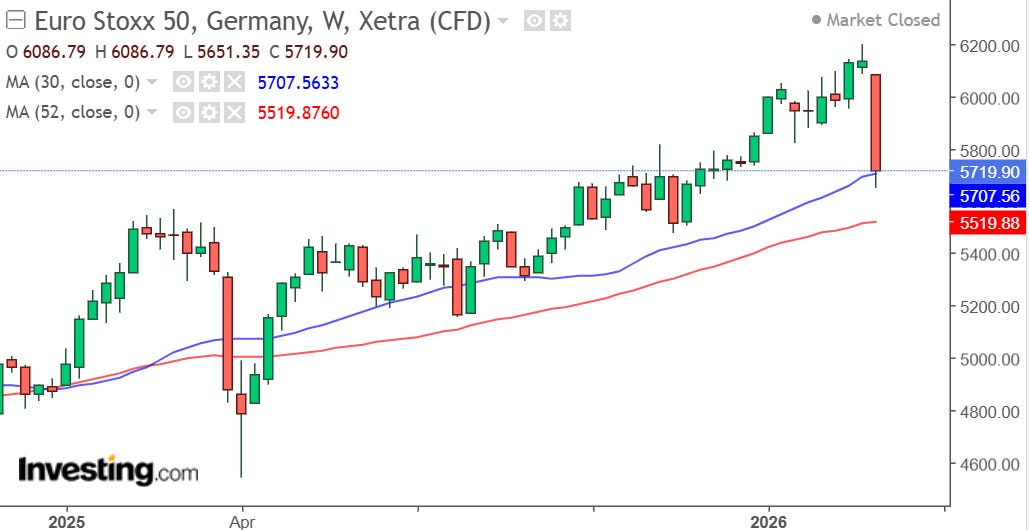

Es cierto que otros mercados, más vulnerables a este shock petrolero, han reaccionado de forma más negativa. Es el caso de Europa.

¿Y si el conflicto se resuelve pronto? Pues nada, vuelvo a subir el nivel de riesgo y probablemente por encima del que tengo ahora mismo en las carteras. Para ello esperaría a ver niveles por encima del máximo histórico. Pero el aspecto técnico del mercado americano apunta a precios más bajos.

CAMBIOS EN LAS CARTERAS